令和7年度 定額減税補足給付金(不足額給付)

概要

国の経済対策に基づき、賃金上昇が物価高に追い付いていない住民の負担を緩和するため、令和6年度に実施した定額減税補足給付金(調整給付金)において、支給額に不足が生じた方等に対し、給付金を支給します。

令和7年7月上旬より対象の方へ支給確認書(請求書)を発送しています。本給付金の申請期限は令和7年10月31日(金曜日)です。申請期限までに請求手続きがない場合は本給付金を辞退したものとみなします。支給確認書が届いた方で請求がお済でない場合は、お早めに請求手続きをいただきますよう、お願い申し上げます。

対象者及び支給金額

1.不足額給付(1)

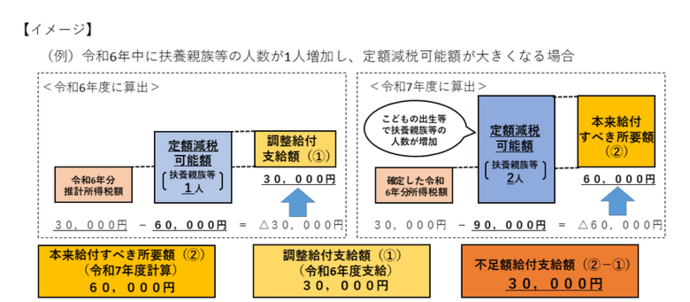

令和7年度個人住民税が扶桑町で課税される方のうち、令和6年度に実施した定額減税補足給付金(調整給付)の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定した後に、本来給付すべき所要額と令和6年度に実施した定額減税補足給付金(調整給付)の給付額との間で差額が生じた方に、当該差額を1万円単位で支給します。

〈対象となりうる例〉

・こどもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(調整給付時)」を「所得税分定額減税可能額(不足額給付時)」が上回った方

・令和5年分所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」を「令和6年分所得税額(令和6年所得)」が下回った方

・調整給付後に税額修正が生じたことにより、令和6年分個人住民税所得割額が減少し、本来給付されるべき金額が増加した方

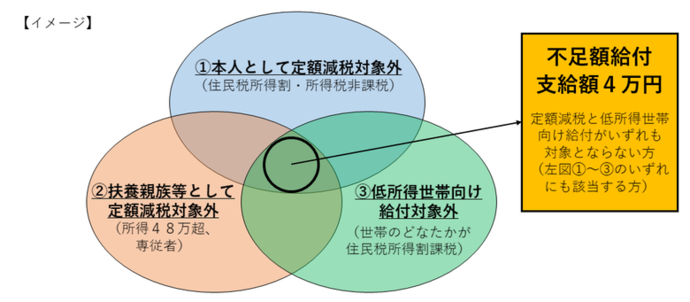

2.不足額給付(2)

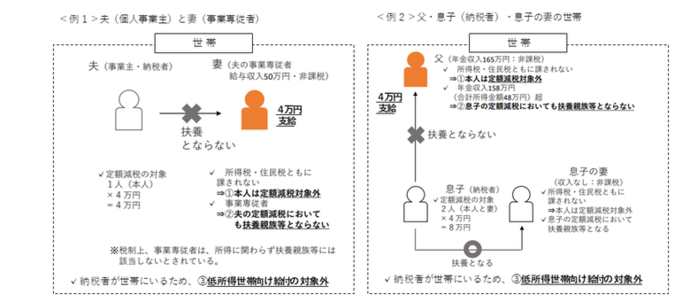

令和7年度個人住民税が扶桑町で課税される方のうち、本人及び扶養親族等として定額減税の対象外であり、低所得世帯向け給付(注)の対象世帯の世帯主・世帯員に該当しなかった方に、原則4万円(令和6年1月1日に国外居住者であった場合は3万円)を支給します。

〈対象となりうる例〉

・青色事業専従者、事業専従者(白色)

・合計所得金額48万円超の方

(注)低所得世帯向け給付とは、以下の給付のことをいいます。

令和5年度住民税非課税世帯への給付(7万円)

令和5年度住民税均等割のみ課税世帯への給付(10万円)

令和6年度新たに住民税非課税または均等割のみ課税となる世帯への給付(10万円)

Q&A

Q1 いつの時点の情報で対象者を決定しますか。

令和7年6月2日の時点で本町が把握した令和6年度住民税情報と令和6年分所得税情報に基づいて決定します。

Q2 令和6年度分の住民税または令和6年分の所得税について修正申告を行った結果、定額減税しきれない金額に変更があったときはどうなりますか。

基準日(令和7年6月2日)の時点で本町が把握した令和6年度住民税情報と令和6年分所得税情報に基づいて対象者や支給額を決定します。

なお、基準日の後に税額変更等が生じても、それによって改めて対象者や支給額の決定は行いませんので、ご注意ください。

Q3 定額減税補足給付金(不足額給付)は、どこの自治体から支給されますか。

令和7年度個人住民税を課税している自治体(原則として令和7年1月1日時点でお住まいの市区町村)から支給されます。

Q4 給与所得の源泉徴収票に記載されている「源泉徴収時所得税減税控除済額」とは何ですか。

年末調整を行った結果、令和6年中に減税された所得税額(実際に定額減税された金額)になります。

Q5 公的年金等の源泉徴収票に記載されている「源泉徴収時所得税減税控除済額」とは何ですか。

令和6年中に減税された所得税額(実際に定額減税された金額)になります。

Q6 給与所得(公的年金等)の源泉徴収票に記載されている「控除外額」とは何ですか。

定額減税しきれなかった金額になります。

Q7 給与所得(公的年金等)の源泉徴収票に「控除外額」が記載されていますが、この金額が不足額給付として支給されるのでしょうか。

定額減税しきれなかった金額は、令和6年度の「定額減税補足給付金(調整給付)」の算定の際に、令和5年所得から推計して支給していますので、「控除外額」がそのまま令和7年度に支給されるわけではありません。対象となる方には7月上旬に申請書類を送付しますので、しばらくお待ちください。

特殊詐欺などに注意してください

扶桑町が下記のことを行うことは絶対にありません。

・ATM(現金自動預払機)の操作をお願いすること

・給付金の受け取りにあたり、手数料の振込みを求めること

・クレジットカードや預金通帳をお預かりすること

・暗証番号を教えてほしいということ

各種給付金の給付をよそおう不審な訪問・電話にご注意ください。

お問い合わせ

扶桑町定額減税不足額給付コールセンター

受付時間(平日のみ)9時00分~17時00分

電話番号 0587-92-4133

このページに関するお問い合わせ

生活安全部税務課町民税グループ

〒480-0102 愛知県丹羽郡扶桑町大字高雄字天道330

電話番号:0587-92-4108 ファクス番号:0587-93-2034

お問い合わせは専用フォームをご利用ください。